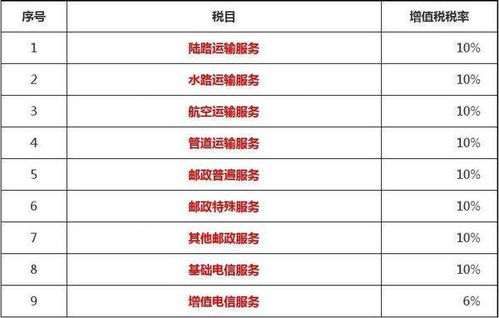

信息系統集成服務作為現代IT服務與系統集成行業的重要組成部分,其增值稅率的適用問題直接影響企業的稅務合規與成本管理。根據中國現行稅收法規,信息系統集成服務通常歸類于現代服務業中的信息技術服務,適用的增值稅率主要分為以下兩種情況:

- 一般納稅人適用稅率:對于認定為一般納稅人的企業,提供信息系統集成服務通常適用6%的增值稅率。該稅率適用于包括系統設計、軟硬件集成、網絡架構搭建、數據平臺整合等核心服務內容。企業在開具增值稅專用發票時,可以按6%的稅率計算銷項稅額,并抵扣符合條件的進項稅額。

- 小規模納稅人征收率:對于小規模納稅人,提供信息系統集成服務適用3%的征收率(注:根據階段性政策,如2023年至2027年,小規模納稅人適用3%征收率的應稅銷售收入可減按1%征收)。小規模納稅人通常采用簡易計稅方法,不得抵扣進項稅額,且開具普通發票。

值得注意的是,在實際業務中,信息系統集成服務可能涉及硬件設備銷售(如服務器、網絡設備等)與軟件授權等混合銷售行為。根據稅收規定,如果硬件設備銷售與集成服務構成一項不可分割的整體服務,且以服務為主,通常全部按6%的稅率計稅;若硬件與服務可明確區分且分別核算,則硬件部分可能適用13%的稅率,服務部分仍按6%計稅。

企業需結合自身納稅人身份、業務合同條款及地方稅務機關的執行口徑,準確適用增值稅率,并確保開票與申報的一致性。建議關注國家稅收政策的動態調整,例如針對高新技術企業或特定區域(如自貿區)的稅收優惠,可能進一步降低實際稅負。